- Hot Keyword

non-noメンバーに登録すると

いろんな特典が盛りだくさん♡

トピック

つみたてNISAの始め方を丁寧解説。少額からできて大学生にもおすすめ!

2025.04.16更新日:2025.04.18

早いうちから始めてみるのがいいらしい!?

大学生のためのお金の増やし方入門

相次ぐ物価高騰に加え、「貯金だけじゃ将来がヤバい」という話は聞くけれども、結局どうしたら? どうやって増やすの? そんな疑問を晴らすべく、マネー賢者にあれこれ聞いてみたよ。今のうちから少しずつマネーリテラシーを身につけていこう!

少額からでもできる!

NISAでつみたてを始めてみる

この1年半ほどで急に耳にするようになった「投資」や「NISA」。若い頃から始めたほうがいいといわれるのはなぜ? NISAで投資するには何をしたらいいのかなど、基本情報を確認しておこう!

なぜ、今から始めたほうがいいの?

時間をかけて利益を再投資し続けることでお金を増やす。経済の勉強にもなるので月100円〜500円からでもOK!

イギリスのISA(=個人貯蓄口座)をお手本に作られたNISA(=少額投資非課税制度)。’24年から、より使いやすい制度になりました。日本では老後に向けた資産形成に年金制度がありますが、ノンノ世代が老後を迎える頃には受給額が少なくなってしまう可能性も。将来に向けてお金を増やしていく方法の一つとして、NISAの利用も考えてみましょう。NISAで購入できる金融商品は、国内外の個別株や投資信託(複数の投資商品を集めて一つの商品にしたもの)。慎重な性格の人は値上がり率より安定性を重視するなど、自分に合ったものを選んで。市場に投じたお金は経済状況により上下しますが、少額でも積み立て続けることで次第に運用益(利益)が増えていきます。いくつかの銘柄に分散投資して、値下がりを防ぐのも大事。月に100円〜500円からでも始めると、将来の資産額が変わってくるはずです。

(横川さん)

⬇︎

ノンノ世代なら

"長期・分散・積み立て"でお金を増やせる可能性大

NISA

NISAの年間投資金額の上限は360万円。そのうち、つみたて投資枠は年間で120万円までの投資が可能。購入できる金融商品は金融庁の基準を満たした投資信託で、長期運用が前提。成長投資枠は国内外の上場株式や投資信託などが購入でき、つみたて投資枠との併用も可能。

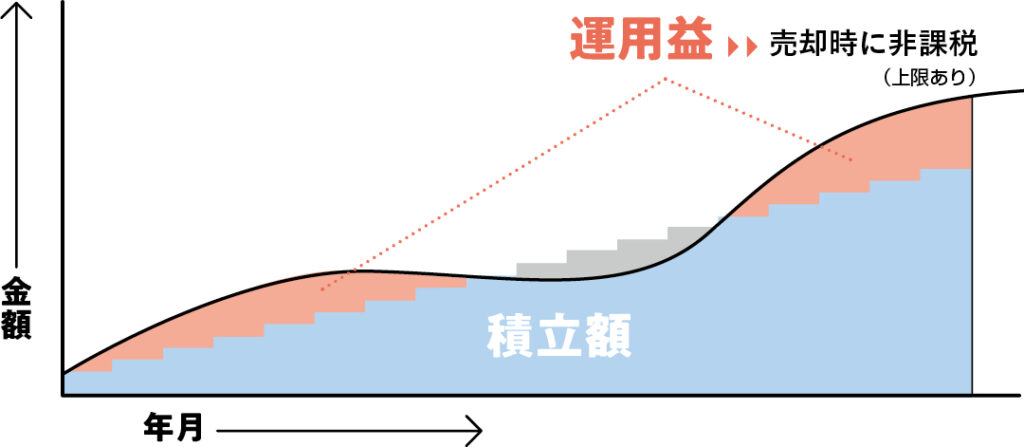

つみたて投資のイメージ

つみたて投資枠は自分で「月5000円」など金額を決めて毎月定額で金融商品を購入し、基本的には長い時間をかけて積み立てていくもの。購入した金融商品が値上がると運用益が出るようになり、いつしか投資した金額を超えていく可能性も。少額でも焦らず続けていくのが、上手に活用する最大のコツ。

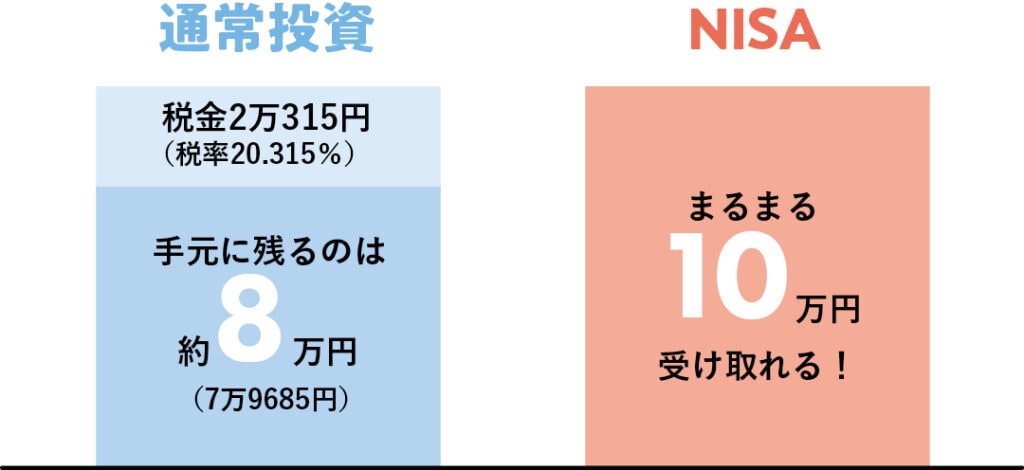

NISAでの投資で得た利益は非課税

通常、株式や投資信託をNISA口座以外から買って投資した場合、利益が出て売却する際には利益の20.315%分の税金の支払いが必要。これがNISA口座で同じ金融商品を購入すると、得た利益は非課税に。生涯を通じて1800万円まで非課税(つみたて投資枠+成長投資枠の合計)の恩恵を受けられるのはメリット大!

NISAの始め方

STEP1

金融機関を選ぶ

NISAで株などの売買を行うためには、証券会社や銀行などで作れる「証券口座」の開設が必要。ノンノ世代なら、少額からの投資が可能で手数料の安い、ネット証券がおすすめ。

STEP2

証券口座&NISA口座を開設

本人確認書類、マイナンバー確認書類などを金融機関に提出して証券口座を開設(18歳以上の場合)。さらにNISA口座を申請し、税務署の審査で確認がとれればNISAの利用が可能に。

STEP3

金融商品を選ぶ

NISAの枠内でどの金融商品を買うかを選ぶ。経験者のアドバイスを聞いたり、金融庁のウェブからはつみたて投資枠で購入できる投資信託商品の一覧が確認できるので、参考にしても。

STEP4

毎月の金額を決める

月のバイト代、おこづかいなどのなかから、無理のない範囲で積み立てられる金額を設定。設定金額は後から変更も可能。ノンノ世代は時間が大きな味方なので、大金を投じなくても大丈夫!

2025年5月号掲載

Staff Credit

撮影/三浦晴 イラスト/黒猫まな子 取材・原文/石井絵里 web構成/轟木愛美 web編成/ビーワークス